- English

- Español

- Português

- русский

- Français

- 日本語

- Deutsch

- tiếng Việt

- Italiano

- Nederlands

- ภาษาไทย

- Polski

- 한국어

- Svenska

- magyar

- Malay

- বাংলা ভাষার

- Dansk

- Suomi

- हिन्दी

- Pilipino

- Türkçe

- Gaeilge

- العربية

- Indonesia

- Norsk

- تمل

- český

- ελληνικά

- український

- Javanese

- فارسی

- தமிழ்

- తెలుగు

- नेपाली

- Burmese

- български

- ລາວ

- Latine

- Қазақша

- Euskal

- Azərbaycan

- Slovenský jazyk

- Македонски

- Lietuvos

- Eesti Keel

- Română

- Slovenski

- मराठी

- Srpski језик

ग्लोबल हायड्रोलिक फ्रॅक्चरिंग मार्केट आकार, अंदाज आणि ट्रेंड 2023-2035

बाजारपेठेचा आकार, 2035 च्या अखेरीस, हायड्रॉलिक फ्रॅक्चरिंग बाजार USD 62 अब्ज ओलांडला जाईल आणि 2023 ते 2035 या कालावधीत अंदाजानुसार 7% वाढेल. 2022 मध्ये हायड्रॉलिक फ्रॅक्चरिंगचा जागतिक बाजार आकार सुमारे 35 अब्ज डॉलर्स होता. कच्च्या तेलाच्या वाढत्या किमतीला बाजाराच्या विस्ताराचे श्रेय दिले जाऊ शकते. जगभरात कच्च्या तेलाचे दर प्रति बॅर 80 डॉलरच्या वर पोहोचले आहेत. तेल आणि वायूच्या किमती वाढल्यामुळे हायड्रॉलिक फ्रॅक्चरिंगसारख्या अपारंपरिक संसाधन एक्स्ट्रॅक्टर तंत्रज्ञानावर व्यवसाय अधिक पैसे खर्च करू शकतात. या व्यतिरिक्त, असे मानले जाते की पेट्रोलियम रिफायनरीजच्या विस्तारामुळे हायड्रॉलिक फ्रॅक्चरिंग मार्केटच्या विस्तारास देखील हातभार लागेल. सध्या जगभरात 825 सक्रिय रिफायनरीज आहेत आणि 2023 आणि 2027 दरम्यान, ही क्षमता सुमारे 15% वाढेल असा अंदाज आहे.

हायड्रॉलिक फ्रॅक्चरिंग मार्केट: मुख्य अंतर्दृष्टी

|

पायाभूत वर्ष |

2022 |

|

अंदाज वर्ष |

2023-2035 |

|

CAGR |

~7% |

|

बेस इयर मार्केट साइज (२०२२) |

~ USD 35 अब्ज |

|

अंदाज वर्ष बाजार आकार (2035) |

~ USD 62 अब्ज |

|

प्रादेशिक व्याप्ती |

· उत्तर अमेरिका (यू.एस. आणि कॅनडा) · लॅटिन अमेरिका (मेक्सिको, अर्जेंटिना, उर्वरित लॅटिन अमेरिका) · आशिया-पॅसिफिक (जपान, चीन, भारत, इंडोनेशिया, मलेशिया, ऑस्ट्रेलिया, उर्वरित आशिया-पॅसिफिक) · युरोप (यू.के., जर्मनी, फ्रान्स, इटली, स्पेन, रशिया, नॉर्डिक, उर्वरित युरोप) · मध्य पूर्व आणि आफ्रिका (इस्रायल, GCC उत्तर आफ्रिका, दक्षिण आफ्रिका, उर्वरित मध्य पूर्व आणि आफ्रिका)

|

हायड्रोलिक फ्रॅक्चरिंग मार्केट: ग्रोथ ड्रायव्हर्स आणि आव्हाने

• वाढती तेल आणि वायू गुंतवणूक: 2015 ते 2023 पर्यंत, तेल आणि वायू उत्खनन आणि उत्खननामधील जागतिक गुंतवणूक 528 अब्ज डॉलर्सच्या सर्वकालीन उच्चांकावर पोहोचली आहे. गुंतवणूक वाढवून, तेल आणि वायू कंपन्या नवीन ठेवींवर पोहोचण्यासाठी आणि उत्पादन वाढवण्यासाठी त्यांच्या फ्रॅक्चरिंग ऑपरेशन्सचा विस्तार करू शकतात.

• वाढती जागतिक ऊर्जेची मागणी - द इंटरनॅशनल एनर्जी एजन्सी (IEA) नुसार, तेलाची मागणी 2023 मध्ये 102.1 दशलक्ष बॅरल प्रतिदिन (bpd) या नवीन उच्चांकावर पोहोचेल. वाढती मागणी पूर्ण करण्यासाठी अधिक तेल आणि वायू उत्पादन आवश्यक आहे. जगातील ऊर्जेची मागणी वाढते.

• वाढणारे दरडोई उत्पन्न - दरडोई उत्पन्न जसजसे वाढते तसतसे जीवनमानही वाढते. यामुळे वारंवार पाणी, वीज आणि वाहतुकीची गरज वाढली, ज्यामुळे ऊर्जेची मागणी वाढली.

आव्हाने

• हायड्रॉलिक फ्रॅक्चरिंगशी संबंधित पर्यावरणविषयक चिंता - फ्रॅक्चरिंगमुळे पर्यावरणास विविध हानी झाली जसे की पाण्याचे दूषित होणे, मिथेनचे उत्सर्जन, आणि जमिनीवर दबाव निर्माण करणे आणि भूकंपाची तीव्रता निर्माण करणे. या सर्व चिंता बाजाराच्या वाढीसाठी मोठी आव्हाने लादत आहेत.

• प्रक्रियेत भौगोलिक अडथळा

• पाण्याचा मोठ्या प्रमाणात वापर

हायड्रोलिक फ्रॅक्चरिंग सेगमेंटेशन

विहीर साइट्स (ऑनशोर, ऑफशोअर)

आगामी वर्षांमध्ये, ऑनशोर सेगमेंट जागतिक हायड्रॉलिक फ्रॅक्चरिंग मार्केटच्या 60% नियंत्रित करेल असा अंदाज आहे. किनार्यावरील विहिरींमध्ये नवीन शोधांची वाढ ही विभागाच्या विस्तारासाठी जबाबदार आहे. किनार्यावरील विहिरींमध्ये शोध सुरू ठेवण्यासाठी, नॉर्वेने नवीन 54 परवाने मिळवले. त्यानंतर Lndia आणि इजिप्तने 29 आणि 11 मिळवले. तेल उत्पादन वाढवण्यासाठी, नैसर्गिक वायू काढणे आणि सूक्ष्मजीवाने वाढवलेले तेल पुनर्प्राप्ती या दोन्हीसाठी किनार्यावरील विहिरींमध्ये हायड्रॉलिक फ्रॅक्चरिंगचा वापर केला जातो.

द्रव प्रकार (आजारी पाणी-आधारित, फोम-आधारित, जेल-आधारित)

अपेक्षित कालावधी दरम्यान, हायड्रॉलिक फ्रॅक्चरिंग मार्केटचा फोम-आधारित विभाग सुमारे 46% च्या मोठ्या प्रमाणात वाढण्याची अपेक्षा आहे. प्रक्रियेत वापरल्या जाणार्या सर्व द्रव प्रकारांपैकी, फोम सर्वात योग्य असल्याचे मानले जाते. विभागाच्या विस्तारासाठी शाश्वत दृष्टीकोन घेण्याची गरज दोषी आहे. तीव्र पाणी टंचाईमुळे फोम-आधारित क्षेत्रे सर्वात व्यावहारिक आहेत. याव्यतिरिक्त, ते पाणी-संवेदनशील वातावरणात निर्मितीसाठी योग्य आहेत.

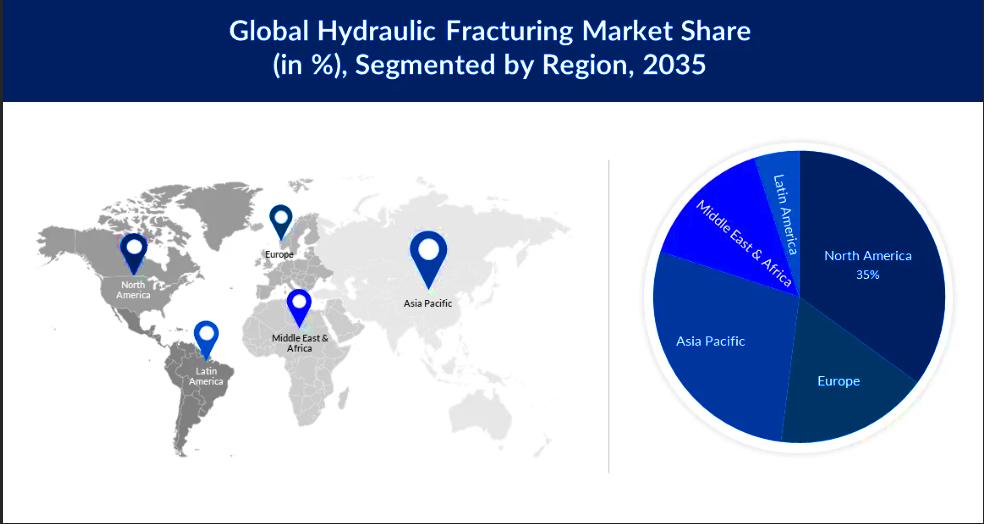

हायड्रोलिक फ्रॅक्चरिंग इंडस्ट्री- प्रादेशिक सारांश

उत्तर अमेरिकन बाजार अंदाज

2035 च्या अखेरीस, उत्तर अमेरिकेचे हायड्रॉलिक फ्रॅक्चरिंग मार्केट 35% मार्केट शेअरसह सर्वात मोठे असणे अपेक्षित आहे. क्षेत्राचा विस्तार होत असलेला साठा हा बाजाराच्या वाढीचा प्रमुख घटक आहे. देशाचा सध्याचा साठा एकूण ८.२ अब्ज मेट्रिक टन आहे. 3.7 अब्ज टन, दशकाच्या सुरूवातीपासूनची वाढ. याव्यतिरिक्त. प्रगत यंत्रसामग्री तेल काढण्याच्या विस्तारामुळे या भागातील बाजारपेठेचा विस्तारही वाढेल असा अंदाज आहे.

APAC बाजार आकडेवारी

नजीकच्या भविष्यात, असा अंदाज आहे की आशिया पॅसिफिकमधील हायड्रॉलिक फ्रॅक्चरिंग मार्केट सुमारे 28% चा हिस्सा नोंदवेल. या भागातून तेल आणि वायूचा वाढणारा व्यापार हा बाजाराच्या विस्ताराचा प्रमुख घटक आहे. सुधारित वाहतुकीमुळे, चीन 2023 च्या अखेरीस सर्वाधिक कच्च्या तेलाची आयात करेल. COVID-19 निर्बंध शिथिल केल्यानंतर. पेट्रोलियम आणि जेट इंधनासाठी द्रव इंधनाची मागणी अनुक्रमे 50% आणि 30% ने वाढेल.